タイの産業用ロボットとサービスロボットの市場動向

Photo by Possessed Photography on Unsplash

人口の高齢化が進み、製造業やサービス業における人件費が増加する中、ロボットは製造業、サービス業、そして私たちの日常生活においてますます重要な役割を担っている。タイにおいても同様の動きが見られ、産業用ロボットは主に製造業の分野で導入が進み、生産効率の向上や品質管理の強化、省人化を実現している。一方、サービスロボットは、配送、医療、接客、清掃など多岐にわたる分野で活用が広がり、特に人手不足の解消や業務の効率化に貢献している。今後も技術革新や社会的ニーズの高まりを背景に、タイにおける産業用ロボットとサービスロボットの市場はさらなる成長が期待されている。

産業用ロボット

国際ロボット連盟(IFRO)による「ワールド・ロボティクス2023」報告書によると、2022年にタイは約3,300台の産業用ロボットを導入しており、これは世界第14位、東南アジアではシンガポールに次いで第2位にランクされている。これは、タイが自動車、食品・飲料、テクノロジー・エレクトロニクス、金属・成形、医療・化粧品、プラスチック・ポリマー、教育・科学など、様々な業界でロボットや自動化システムの導入を拡大し、効率向上、コスト削減、生産性向上を図っていることを示している。これには、組み立て、溶接、材料処理などの作業におけるロボットの活用も含まれる。

サービスロボット

国際ロボット連盟(IFR)の2023年の報告によると、2022年におけるプロフェッショナルサービスロボットの世界販売台数は前年比48%増加し、約15万8,000台に達した。販売台数が多かったプロフェッショナルサービスロボットの上位3カテゴリーは、順に「輸送・物流(Transportation & Logistics)」「ホスピタリティ(Hospitality)」「医療・ヘルスケア(Medical & Healthcare)」でした。

タイにおけるサービスロボット(Service Robot)市場について、2023年の状況および2024〜2025年の動向を、NECTECの市場・技術分析チームが調査した結果、以下の重要な発見があった。

- 2023年、サービスロボット市場の規模は引き続き拡大を続けているものの、成長率自体はそれほど高くなかった。これは景気の減速に加え、参入企業の増加により市場シェアを巡る価格競争が激化したことが主な要因である。その結果、サービスロボットのレンタル価格は前年と比べ大幅に低下しており、特にデリバリーロボット(Delivery Robot)のレンタル価格が大きく下落した。

- また、2023年にはロボットの台数自体の成長率も大きく鈍化した。特にバンコクおよび周辺地域では、飲食店業界でのデリバリーロボットの導入が飽和状態に達しており、地方への市場拡大が必要とされている。加えて、市場は病院やホテルといった分野への展開も進められている。一方で、プロフェッショナル清掃ロボット(Professional Cleaning Robot)は引き続き成長を見せている。

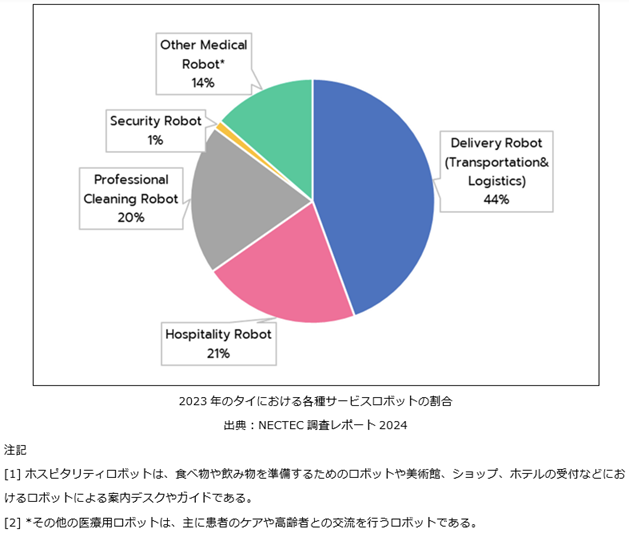

プロフェッショナルサービスロボットの台数に注目すると、2023年時点で合計1,103台が稼働している。産業用工場内で使用されるものを除くデリバリーロボットが最も多く、市場シェアは44.4%、台数にして約490台となっている。次いで多いのはホスピタリティロボットで、市場シェア20.9%、230台である。また、プロフェッショナル清掃ロボットは市場シェア19.9%で、台数は220台となっており、その多くが空港や大規模な病院などで清掃用途に使用されている。

新型コロナウイルス感染症の状況以降、タイのサービスロボット市場は急速に成長している。コロナ禍における人手不足という制約から、ユーザーは技術の導入を以前より容易に受け入れるようになった。

当初、タイでは輸送・物流分野のサービスロボットが大きく成長しており、この分野のロボットはタイ国内で「デリバリーロボット」と呼ばれている。デリバリーロボットは、MKレストラン、Sukishi、Bar B Q Plaza などの大手レストランチェーンで多く導入されてきた。

しかし、2023年には、特にバンコクおよびその周辺地域におけるレストランでのデリバリーロボットの利用が伸び悩み始めている。これは、多くの店舗で従業員による接客とロボットの併用が主流となっているためである。その結果、デリバリーロボットは地方都市や、病院、ホテル、コンドミニアム、オフィス、イベント運営など、他の業種・分野への活用を拡大する必要が出てきている。

ビジネスモデル

現在のタイにおけるプロフェッショナルサービスロボット市場のビジネスモデルでは、販売よりもレンタルの割合が最も高くなっている。2023年には、1台あたりの月額レンタル料金が大幅に下落し、1台あたり月額1万バーツ未満となっている。特にデリバリーロボットのレンタル価格は、市場シェアを巡る価格競争の激化により大きく値下がりしている。この種類のロボットは販売価格が高く、数十万バーツから百万バーツ単位にも及ぶため、他の種類のロボットに比べてレンタル料金も高額になる。ロボットのレンタルサービスでは、多くの場合、使用期間は約3年で、期間終了後には新しいロボットへと入れ替えられる。

一方、コンシューマー向けサービスロボット市場、特に家庭用ロボット掃除機に関しては、レンタルよりも買い取り型のビジネスモデルが主流となっている。

サービスロボット市場に影響を与えるプラス要因とマイナス要因

プラス要因

- 労働力不足や人件費の上昇により、事業者は従業員の業務効率を高めるため、人と協働するロ ボットの活用を進めている。

- ロボットの販売価格やサービス料金が低下し、レンタルモデルの普及により、顧客がロボットを導入しやすくなっている。

- 地方市場における飲食業界で、プロフェッショナルサービスロボットの導入が増加している。

- 病院、空港、小売業(リテーラー)などの分野で、プロフェッショナルサービスロボットの活用が拡大している。

- 5G や AI などの技術的要素により、ロボットは人間のように対話・応答できるようになっている。

- 投資対効果(ROI)は、病院や大手レストランチェーンといった顧客層にとって非常に重要視されている。

マイナス要因

- タイ経済の減速

- 技術革新のスピードが速く、かつ価格が下落しているため、他の技術に置き換えられる可能性があり、ロボットの需要が減少する恐れがある。

- ロボットの運用を支えるインフラがまだ十分ではなく、例えばロボットの活用に適さない空間や、スペースが限られていることが課題である。

- 大手レストランチェーンで使用されるデリバリーロボットは、既に飽和状態に近づいており、各店舗での導入がほぼ行き渡っているため、事業者の考えとしては今後の増加は緩やかになると見られている。

- タイ国内のサービスロボット産業におけるエコシステムがまだ十分に整備されておらず、そのためタイ企業は高いコスト面で不利となり、海外企業との競争が難しい状況にある。

- 中国の事業者がタイ市場に多数参入しており、コスト面で優位なため、タイの事業者は不利な立場に置かれている。

タイではサービスロボットの導入が依然として増加傾向にある。しかし、既存の顧客層はロボットの導入に飽き始めている。店舗スペースの設計や管理が適切に行われていない飲食店では、ロボットが快適に移動できるスペースが確保できず、導入拡大が困難になっている。さらに、経営者たちは、どの店舗で何台のロボットを導入すれば生産性と価値を最大限に高められるかを理解し始めている。そのため、必要な場合にのみ「追加導入」を行い、ロボットを人間の代わりにするのではなく、「人と協働」させるように導入している。

タイ国立電子コンピューター技術研究センター (NECTEC) 2024.03